Πάνω από το 80% των επιχειρήσεων στην Ελλάδα εξαρτάται από τον λογιστικό έλεγχο για να διασφαλίσει την αξιοπιστία των οικονομικών της στοιχείων. Σε ένα περιβάλλον όπου τα λάθη ή οι παραλείψεις μπορεί να κοστίσουν ακριβά, η σωστή κατανόηση των αρχών και των διαδικασιών του ελέγχου γίνεται βασικό εργαλείο για κάθε επιχείρηση. Εδώ θα βρείτε τις κύριες αρχές, τα στάδια και τα κρίσιμα σημεία που καθορίζουν την επιτυχία ενός λογιστικού ελέγχου.

Περιεχόμενα

- Ορισμός και βασικές αρχές λογιστικού ελέγχου

- Τύποι λογιστικών ελέγχων και διαφορές

- Διαδικασία λογιστικού ελέγχου βήμα προς βήμα

- Νομικό πλαίσιο και υποχρεώσεις στην Ελλάδα

- Δικαιώματα, κινδύνους και συχνές παρανοήσεις

Key Takeaways

| Σημείο | Λεπτομέρεια |

|---|---|

| Βασικές Αρχές Λογιστικού Ελέγχου | Ο έλεγχος βασίζεται στην ανεξαρτησία, την επαγγελματική επάρκεια και την εμπιστευτικότητα των οικονομικών δεδομένων. |

| Τύποι Ελέγχων | Ξεχωρίζουν οι εσωτερικοί, εξωτερικοί, φορολογικοί και διαχειριστικοί έλεγχοι, καθένας με διαφορετικούς στόχους και εύρη. |

| Διαδικασία Ελέγχου | Ο λογιστικός έλεγχος περιλαμβάνει στάδια όπως η προκαταρκτική έρευνα, σχεδιασμός, εξέταση διαδικασιών και σύνταξη έκθεσης. |

| Νομικό Πλαίσιο | Οι επιχειρήσεις υποχρεούνται να τηρούν αυστηρές νομικές υποχρεώσεις για λογιστικούς ελέγχους, διασφαλίζοντας διαφάνεια και συμμόρφωση. |

Ορισμός και βασικές αρχές λογιστικού ελέγχου

Ο λογιστικός έλεγχος αποτελεί μια συστηματική διαδικασία εξέτασης και αξιολόγησης των οικονομικών καταστάσεων και λογιστικών εγγραφών μιας επιχείρησης. Σύμφωνα με την έρευνα από dspace, ο έλεγχος περιλαμβάνει συγκεκριμένες διαδικασίες και κριτήρια που επιτρέπουν την ολοκληρωμένη αποτίμηση της οικονομικής κατάστασης μιας επιχείρησης.

Οι βασικές αρχές του λογιστικού ελέγχου στηρίζονται σε τρεις θεμελιώδεις πυλώνες:

- Ανεξαρτησία: Ο ελεγκτής πρέπει να διατηρεί πλήρη αντικειμενικότητα και ανεξαρτησία κατά τον έλεγχο

- Επαγγελματική επάρκεια: Απαιτείται υψηλό επίπεδο τεχνικών γνώσεων και κατάρτισης

- Εμπιστευτικότητα: Πλήρης προστασία των οικονομικών δεδομένων της επιχείρησης

Στόχος του λογιστικού ελέγχου είναι να διασφαλίσει την ακρίβεια, διαφάνεια και συμμόρφωση των οικονομικών καταστάσεων με τα ισχύοντα λογιστικά πρότυπα. Πρόκειται για μια διαδικασία όπου ο ανεξάρτητος ελεγκτής εξετάζει λεπτομερώς τα οικονομικά στοιχεία, εντοπίζει πιθανά σφάλματα ή ατασθαλίες και παρέχει μια αντικειμενική εκτίμηση της χρηματοοικονομικής κατάστασης της επιχείρησης.

Τύποι λογιστικών ελέγχων και διαφορές

Οι λογιστικοί έλεγχοι διακρίνονται σε διαφορετικές κατηγορίες, καθεμία με τα δικά της χαρακτηριστικά και στόχους. Σύμφωνα με την έρευνα από dspace, υπάρχουν διαφορετικοί τύποι ελέγχων που εστιάζουν σε συγκεκριμένες στρατηγικές διαχείρισης κινδύνων.

Οι κύριοι τύποι λογιστικών ελέγχων περιλαμβάνουν:

- Εσωτερικός Έλεγχος: Πραγματοποιείται από το προσωπικό της ίδιας της επιχείρησης

- Εξωτερικός Έλεγχος: Διενεργείται από ανεξάρτητους ορκωτούς ελεγκτές

- Φορολογικός Έλεγχος: Εστιάζει στη συμμόρφωση με τη φορολογική νομοθεσία

- Διαχειριστικός Έλεγχος: Αξιολογεί την αποτελεσματικότητα των επιχειρηματικών διαδικασιών

Σημαντική διαφορά μεταξύ των τύπων ελέγχου αποτελεί το εύρος και ο σκοπός τους. Σύμφωνα με την έρευνα του dspace, το ελεγκτικό επάγγελμα στην Ελλάδα έχει εξελιχθεί σημαντικά, με κάθε τύπο ελέγχου να διαδραματίζει καίριο ρόλο στην οικονομική διαφάνεια και αξιοπιστία των επιχειρήσεων. Για παράδειγμα, ενώ ο εσωτερικός έλεγχος επικεντρώνεται στη βελτίωση των εσωτερικών διαδικασιών, ο εξωτερικός έλεγχος παρέχει μια ανεξάρτητη και αντικειμενική αξιολόγηση των οικονομικών καταστάσεων.

Διαδικασία λογιστικού ελέγχου βήμα προς βήμα

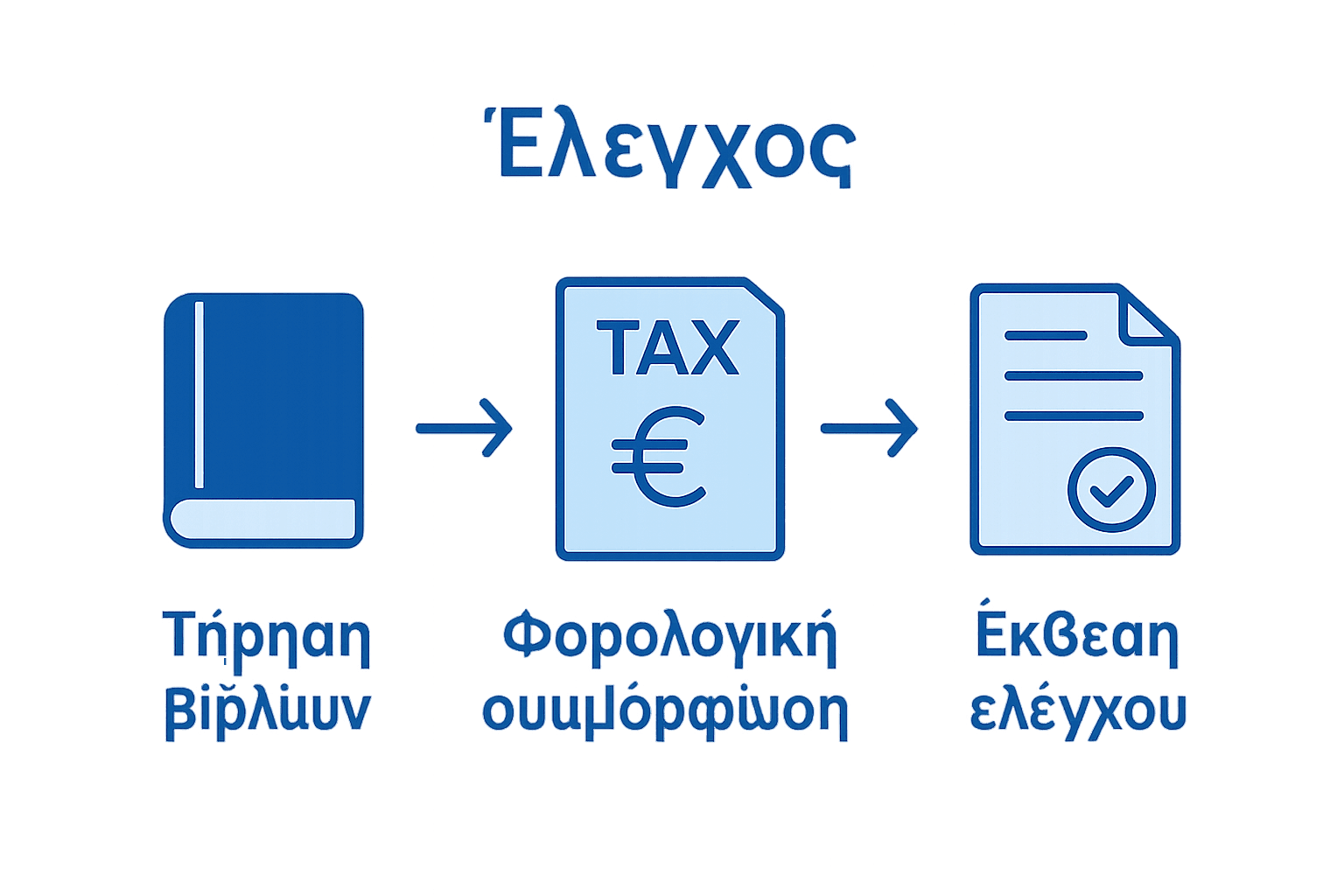

Ο λογιστικός έλεγχος είναι μια συστηματική διαδικασία που απαιτεί σχολαστική προσέγγιση και μεθοδικότητα. Σύμφωνα με την έρευνα από dspace, η αξιολόγηση των οικονομικών καταστάσεων περιλαμβάνει συγκεκριμένα στάδια και μεθόδους που εξασφαλίζουν την ακρίβεια και αξιοπιστία των οικονομικών στοιχείων.

Η διαδικασία του λογιστικού ελέγχου περιλαμβάνει τα ακόλουθα βασικά βήματα:

- Προκαταρκτική Έρευνα: Συλλογή πληροφοριών για την επιχείρηση και το οικονομικό της περιβάλλον

- Σχεδιασμός Ελέγχου: Καθορισμός στόχων, πεδίου εφαρμογής και απαιτούμενων πόρων

- Εξέταση Εσωτερικών Διαδικασιών: Αξιολόγηση συστημάτων εσωτερικού ελέγχου και λογιστικών μηχανισμών

- Δειγματοληπτικός Έλεγχος: Επιλογή και εξέταση αντιπροσωπευτικών οικονομικών εγγράφων

- Επαλήθευση Στοιχείων: Διασταύρωση και επιβεβαίωση των οικονομικών δεδομένων

- Σύνταξη Έκθεσης: Καταγραφή ευρημάτων, παρατηρήσεων και συστάσεων

Κάθε βήμα στη διαδικασία λογιστικού ελέγχου έχει κρίσιμη σημασία και απαιτεί προσοχή στη λεπτομέρεια. Οι ελεγκτές πρέπει να διατηρούν πλήρη αντικειμενικότητα, να χρησιμοποιούν προηγμένες αναλυτικές τεχνικές και να εφαρμόζουν αυστηρά επαγγελματικά πρότυπα καθ’ όλη τη διάρκεια της διαδικασίας.

Νομικό πλαίσιο και υποχρεώσεις στην Ελλάδα

Σύμφωνα με την Επιτροπή Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ), το νομικό πλαίσιο για τους λογιστικούς ελέγχους στην Ελλάδα είναι αυστηρά καθορισμένο και περιλαμβάνει συγκεκριμένες υποχρεώσεις για τις επιχειρήσεις. Το θεσμικό πλαίσιο στοχεύει στη διασφάλιση της διαφάνειας, της αξιοπιστίας και της ορθής οικονομικής διαχείρισης.

Οι κύριες νομικές υποχρεώσεις για τους λογιστικούς ελέγχους περιλαμβάνουν:

- Τήρηση Λογιστικών Βιβλίων: Πλήρης και ακριβής καταγραφή όλων των οικονομικών συναλλαγών

- Υποβολή Οικονομικών Καταστάσεων: Ετήσιες και περιοδικές δημοσιεύσεις σύμφωνα με τα ισχύοντα πρότυπα

- Φορολογική Συμμόρφωση: Έγκαιρη και ακριβής δήλωση φορολογικών στοιχείων

- Εσωτερικός Έλεγχος: Εφαρμογή συστημάτων εσωτερικού ελέγχου και διαχείρισης κινδύνων

Σύμφωνα με το άρθρο 6Β του νόμου 4170/2013, η ΕΛΤΕ έχει εκτεταμένες εξουσίες εποπτείας και ελέγχου. Οι επιχειρήσεις υποχρεούνται να συμμορφώνονται πλήρως με τις κατευθυντήριες γραμμές και να παρέχουν άμεση πρόσβαση σε όλα τα απαραίτητα οικονομικά έγγραφα κατόπιν σχετικού αιτήματος. Η μη συμμόρφωση μπορεί να οδηγήσει σε σημαντικές διοικητικές και οικονομικές κυρώσεις.

Δικαιώματα, κινδύνους και συχνές παρανοήσεις

Σύμφωνα με την έρευνα, οι λογιστικοί έλεγχοι ενέχουν πολλαπλούς κινδύνους που απαιτούν προσεκτική διαχείριση και στρατηγικό σχεδιασμό. Κατανοώντας αυτούς τους κινδύνους, οι επιχειρήσεις μπορούν να προετοιμαστούν καλύτερα και να μειώσουν τις πιθανότητες σφαλμάτων ή παρερμηνειών.

Οι συχνότεροι κίνδυνοι και παρανοήσεις στους λογιστικούς ελέγχους περιλαμβάνουν:

- Ελλιπής Τεκμηρίωση: Ανεπαρκή ή ασαφή δικαιολογητικά έγγραφα

- Σφάλματα Καταχώρησης: Λανθασμένες εγγραφές στα λογιστικά βιβλία

- Παραποίηση Οικονομικών Στοιχείων: Εσκεμμένη απόκρυψη ή στρέβλωση οικονομικών δεδομένων

- Έλλειψη Εσωτερικού Ελέγχου: Ανύπαρκτοι ή αναποτελεσματικοί μηχανισμοί ελέγχου

Σύμφωνα με τη μελέτη για τον Κώδικα Επαγγελματικής Δεοντολογίας, οι επιχειρήσεις έχουν συγκεκριμένα δικαιώματα κατά τη διάρκεια ενός λογιστικού ελέγχου. Τα σημαντικότερα περιλαμβάνουν το δικαίωμα της πλήρους ενημέρωσης, της προστασίας των εμπιστευτικών πληροφοριών και της παροχής διευκρινίσεων σε περίπτωση αμφισβητήσεων. Παράλληλα, οι ελεγκτές έχουν την υποχρέωση να διατηρούν απόλυτη αντικειμενικότητα και να προστατεύουν τα συμφέροντα τόσο της επιχείρησης όσο και των τρίτων ενδιαφερομένων.

Ενισχύστε την Επιχειρηματική Αξιοπιστία μέσω Επαγγελματικού Λογιστικού Ελέγχου

Η κατανόηση της σημασίας του λογιστικού ελέγχου, όπως αναλύεται στον οδηγό «Τι Είναι Λογιστικός Έλεγχος», δείχνει πόσο κρίσιμο είναι για κάθε επιχείρηση να διασφαλίζει ακρίβεια, διαφάνεια και συμμόρφωση με το θεσμικό πλαίσιο της Ελλάδας. Αν αντιμετωπίζετε προκλήσεις με την επάρκεια των οικονομικών σας καταστάσεων ή θέλετε να αποφύγετε πιθανά λάθη και φορολογικές επιπλοκές, η σωστή καθοδήγηση και υποστήριξη είναι απαραίτητες.

Στο https://kavallaris.gr προσφέρουμε ολοκληρωμένες λύσεις λογιστικού ελέγχου με απόλυτη επαγγελματική επάρκεια και ανεξαρτησία. Η ομάδα μας εφαρμόζει μεθοδολογίες που καλύπτουν όλη τη διαδικασία ελέγχου από την προκαταρκτική έρευνα έως τη σύνταξη αναλυτικής έκθεσης, βοηθώντας σας να ενισχύσετε την οικονομική διαχείριση και να διαφυλάξετε τα δικαιώματά σας.

Ξεκινήστε σήμερα μια συνεργασία με ειδικούς που γνωρίζουν σε βάθος το νομικό πλαίσιο και τις υποχρεώσεις σας. Μην αφήνετε το μέλλον της επιχείρησής σας στην τύχη. Επισκεφθείτε το https://kavallaris.gr και ανακαλύψτε πώς μπορούμε να υποστηρίξουμε την επιχείρησή σας με υπηρεσίες που συνδυάζουν λογιστικό έλεγχο παρακολούθηση και φορολογική συμμόρφωση με προσαρμοσμένες λύσεις στις δικές σας ανάγκες.

Συχνές Ερωτήσεις

Τι είναι ο λογιστικός έλεγχος;

Ο λογιστικός έλεγχος είναι μια συστηματική διαδικασία εξέτασης και αξιολόγησης των οικονομικών καταστάσεων και λογιστικών εγγραφών μιας επιχείρησης για να διασφαλιστεί η ακρίβεια και η διαφάνεια.

Ποιες είναι οι βασικές αρχές του λογιστικού ελέγχου;

Οι βασικές αρχές περιλαμβάνουν την ανεξαρτησία, την επαγγελματική επάρκεια και την εμπιστευτικότητα του ελεγκτή κατά τη διάρκεια της διαδικασίας.

Ποιους τύπους λογιστικών ελέγχων υπάρχουν;

Υπάρχουν διάφοροι τύποι λογιστικών ελέγχων, όπως ο εσωτερικός, ο εξωτερικός, ο φορολογικός και ο διαχειριστικός έλεγχος, καθένας με διαφορετικούς στόχους και διαδικασίες.

Ποια είναι η διαδικασία του λογιστικού ελέγχου;

Η διαδικασία περιλαμβάνει προκαταρκτική έρευνα, σχεδιασμό ελέγχου, εξέταση εσωτερικών διαδικασιών, δειγματοληπτικό έλεγχο, επαλήθευση στοιχείων και σύνταξη έκθεσης.

Προτεινόμενα

- Λογιστικός Έλεγχος: Γιατί Είναι Αναγκαίος στις Επιχειρήσεις – Χρήστος Καβαλλάρης – Λογιστής

- Βασικά Λογιστικά Έγγραφα: Πλήρης Οδηγός για Επιχειρήσεις – Χρήστος Καβαλλάρης – Λογιστής

- Κατανοώντας τον ρόλο ελεγκτή λογιστικών στην επιχείρηση – Χρήστος Καβαλλάρης – Λογιστής

- Οικονομικός Έλεγχος: Πλήρης Οδηγός για Επιχειρήσεις – Χρήστος Καβαλλάρης – Λογιστής